太陽光発電設備に係る固定資産税(償却資産)の課税について

償却資産とは、製造や小売、農業などの事業を個人または会社で営んでいる方が所有し、その事業のために用いる事業用資産を言います。

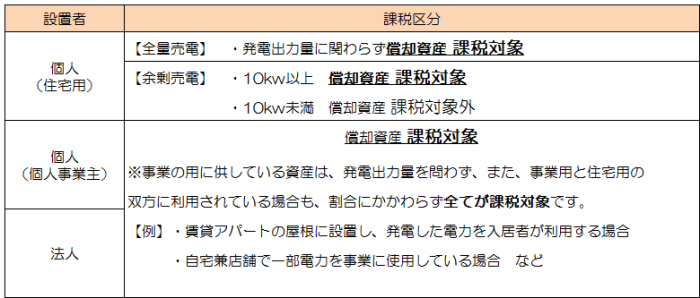

遊休地や家屋の屋上スペース、屋根等に設置した太陽光発電設備は償却資産に該当し、個人で設置した場合も課税されるケースがあります(下図参照)。

課税対象の場合、毎年1月1日現在の所有状況をその年の1月31日までに市へ申告していただく必要があります。償却資産は課税標準額の合計が150万円未満の場合は固定資産税が課税されませんが、その場合でも事業を営まれている限り、償却資産の所有状況の申告は毎年必要となりますので注意してください。

設置者および発電規模の課税区分

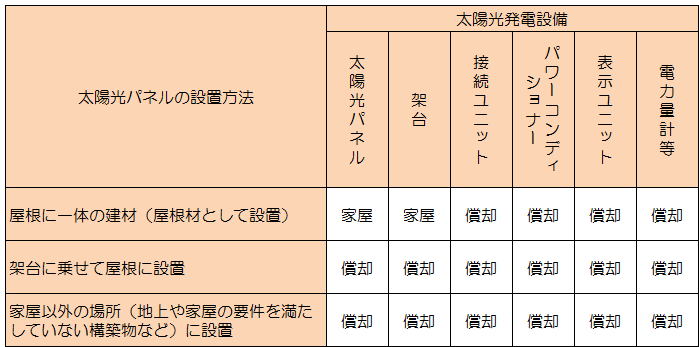

発電に係る設備の部分別評価区分

家屋:家屋として評価の対象となります。償却資産としての申告は不要です。

償却:償却資産に該当します。償却資産として申告が必要です。

その他、償却資産の対象となるもの・・・フェンス・工事費等

再生可能エネルギー発電設備に係る課税標準の特例について

太陽光発電設備の再生エネルギー発電設備に関する課税標準の特例の対象となる資産は以下のとおりです。

従来、固定価格買取制度の対象として、経済産業大臣の認定を受けた再生エネルギー発電設備(認定発電設備)が特例の対象となっていました。しかし、平成28年度税制改正に伴い、平成28年4月1日取得分から、当該認定を受けた太陽光発電設備は特例の対象外となります。

※1 再生可能エネルギー固定価格買取制度についての詳細は、経済産業省資源エネルギー庁のホームページをご覧ください。

※2 再生可能エネルギー事業者支援事業費補助金についての詳細は、「一般社団法人 環境共創イニシアチブ」のホームページをご覧ください。

根拠法令

地方税法附則第15条第25項抜粋

再生可能エネルギー電気の利用の促進に関する特別措置法(平成二十三年法律第百八号)第二条第二項に規定する再生可能エネルギー発電設備のうち、同条第三項第六号に掲げる再生可能エネルギー源を電気に変換する設備以外の設備(以下この項において「特定再生可能エネルギー発電設備」という。)であつて、令和六年四月一日から令和八年三月三十一日までの間に新たに取得されたものに対して課する固定資産税の課税標準は、第三百四十九条の二の規定にかかわらず、当該特定再生可能エネルギー発電設備に対して新たに固定資産税が課されることとなつた年度から三年度分の固定資産税に限り、次の各号に掲げる特定再生可能エネルギー発電設備の区分に応じ、当該各号に定める額とする。

一 次に掲げる特定再生可能エネルギー発電設備 当該特定再生可能エネルギー発電設備に係る固定資産税の課税標準となるべき価格に三分の二を参酌して二分の一以上六分の五以下の範囲内において市町村の条例で定める割合(当該特定再生可能エネルギー発電設備が第三百八十九条の規定の適用を受ける場合には、三分の二)を乗じて得た額

イ 太陽光を電気に変換する特定再生可能エネルギー発電設備で総務省令で定めるもの(再生可能エネルギー電気の利用の促進に関する特別措置法第二条第五項に規定する認定発電設備(以下この号及び第三号ハにおいて「認定発電設備」という。)であるものを除く。次号イにおいて「特定太陽光発電設備」という。)で総務省令で定める規模未満のもの

三 次に掲げる特定再生可能エネルギー発電設備 当該特定再生可能エネルギー発電設備に係る固定資産税の課税標準となるべき価格に四分の三を参酌して十二分の七以上十二分の十一以下の範囲内において市町村の条例で定める割合(当該特定再生可能エネルギー発電設備が第三百八十九条の規定の適用を受ける場合には、四分の三)を乗じて得た額

イ 特定太陽光発電設備(第一号イに掲げるものその他総務省令で定めるものを除く。)

地方税法施行規則附則抄第6条第56項

法附則第十五条第二十五項第一号イに規定する太陽光を電気に変換する特定再生可能エネルギー発電設備で総務省令で定めるものは、再生可能エネルギー事業者支援事業費に係る補助を受けて取得した太陽光発電設備及びこれと同時に設置する専用の架台、集光装置、追尾装置、蓄電装置、制御装置、直交変換装置又は系統連系用保護装置とする。

一 地球温暖化対策の推進に関する法律(平成十年法律第百十七号)第二十二条の三第三項第一号に規定する認定地域脱炭素化促進事業計画に従い取得した設備であつて、次に掲げる要件のいずれにも該当するもの

イ 出力五十キロワット以上であること。

ロ 次に掲げるいずれかの要件に該当すること。

(1) 二酸化炭素排出抑制対策事業費交付金(地域脱炭素移行・再エネ推進交付金に限る。)、二酸化炭素排出抑制対策事業費等補助金(民間企業等による再エネ主力化・レジリエンス強化促進事業に限る。)又は非化石エネルギー等導入促進対策費補助金(需要家主導型太陽光発電の導入支援事業に限る。)を受けて取得した設備

(2) 地球温暖化対策の推進に関する法律第三十六条の二十四第一項に規定する対象事業活動支援の対象となる活動に係る事業により取得した設備

ハ 建築物の屋根に設ける設備でないこと。

ニ 公有地に設ける設備でないこと。

二 産業技術実用化開発事業費補助金(グリーンイノベーション基金補助金)又は特定公募型研究開発費補助金(グリーンイノベーション基金補助金)のうち、次世代型太陽電池の開発プロジェクトの支援を受けて取得した設備

※地方税法の改正により適用資産、期間等が変更されることがあります。

この記事に関するお問い合わせ先

志摩市役所 総務部 税務課

〒517-0592 三重県志摩市阿児町鵜方3098番地22

電話番号:市税の賦課、証明書の発行等に関すること 0599-44-0211

市税の収納、納税相談等に関すること 0599-44-0212

ファクス:0599-44-5261

お問い合わせはこちらから

更新日:2025年12月26日