固定資産の評価額と課税標準額

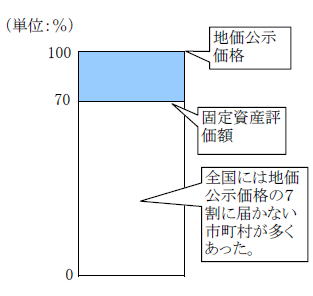

固定資産税の宅地の評価は1994年以前までは各市町村によってばらつきがありました。1994年の評価替えによって地価公示価格の7割を目途に均衡化・適正化をはかる評価基準に変更されました。

全国には固定資産評価額が地価公示価格の7割に届かず大きくかけ離れた市町村が多数ありました。そのような市町村で、水準をいきなり地価公示価格の7割とする水準にすると税額は著しく上昇します。これでは納税者の負担が大きいため、なだらかに地価公示価格の7割を目途とした水準に課税標準額を近づけるよう負担調整が行われています。

そのため固定資産評価額と課税標準額が違うという現象が起こっています。(本来は固定資産評価額と課税標準額が等しいことが望ましい。)

「固定資産税=課税標準額×0.014」

負担調整とは

課税標準額が評価額と等しくなるよう近づけていく調整措置。方法としては評価額に対する前年度課税標準額の割合(負担水準)を均衡化させることで調整しています。

負担水準の求め方

負担水準=前年度課税標準額÷新評価額(×住宅用特例率(1/3または1/6))

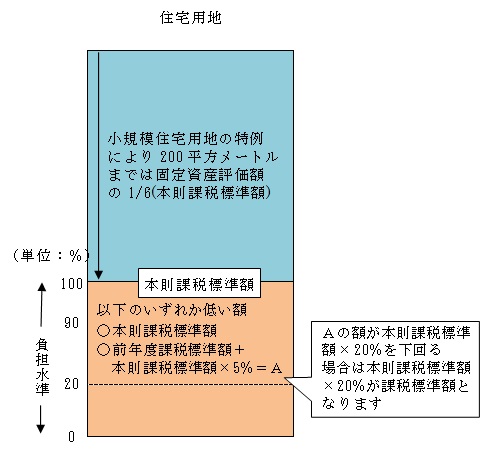

宅地の課税標準額を評価額に近づけていくための調整措置

課税標準額を地価公示価格の7割(評価額)に近づけていくための調整措置を行っているため、負担水準が低い宅地については評価額が下がっても課税標準額が上がるということが起こります。

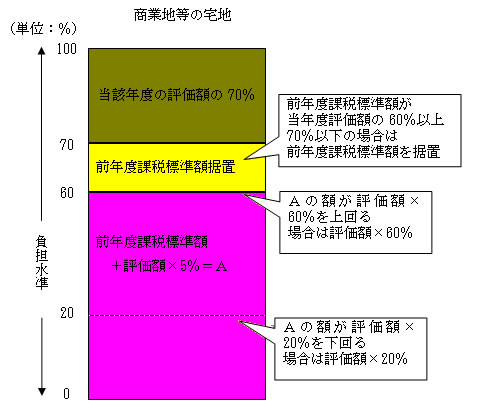

商業地等については下の図のように調整され課税標準額を算出します。

この記事に関するお問い合わせ先

志摩市役所 総務部 税務課

〒517-0592 三重県志摩市阿児町鵜方3098番地22

電話番号:市税の賦課、証明書の発行等に関すること 0599-44-0211

市税の収納、納税相談等に関すること 0599-44-0212

ファクス:0599-44-5261

お問い合わせはこちらから

更新日:2023年01月10日